08金融危机(二):从房贷说起

大家都知道 08 年金融危机又称为次贷危机,就是信用差的人所借的房贷违约触发的,然后蔓延到整个金融系统引爆这些年金融繁荣所造就的定时炸弹,在全球都造成了巨大的经济损失。故事要从金融危机之前几年的房地产泡沫说起。

疯涨的房价

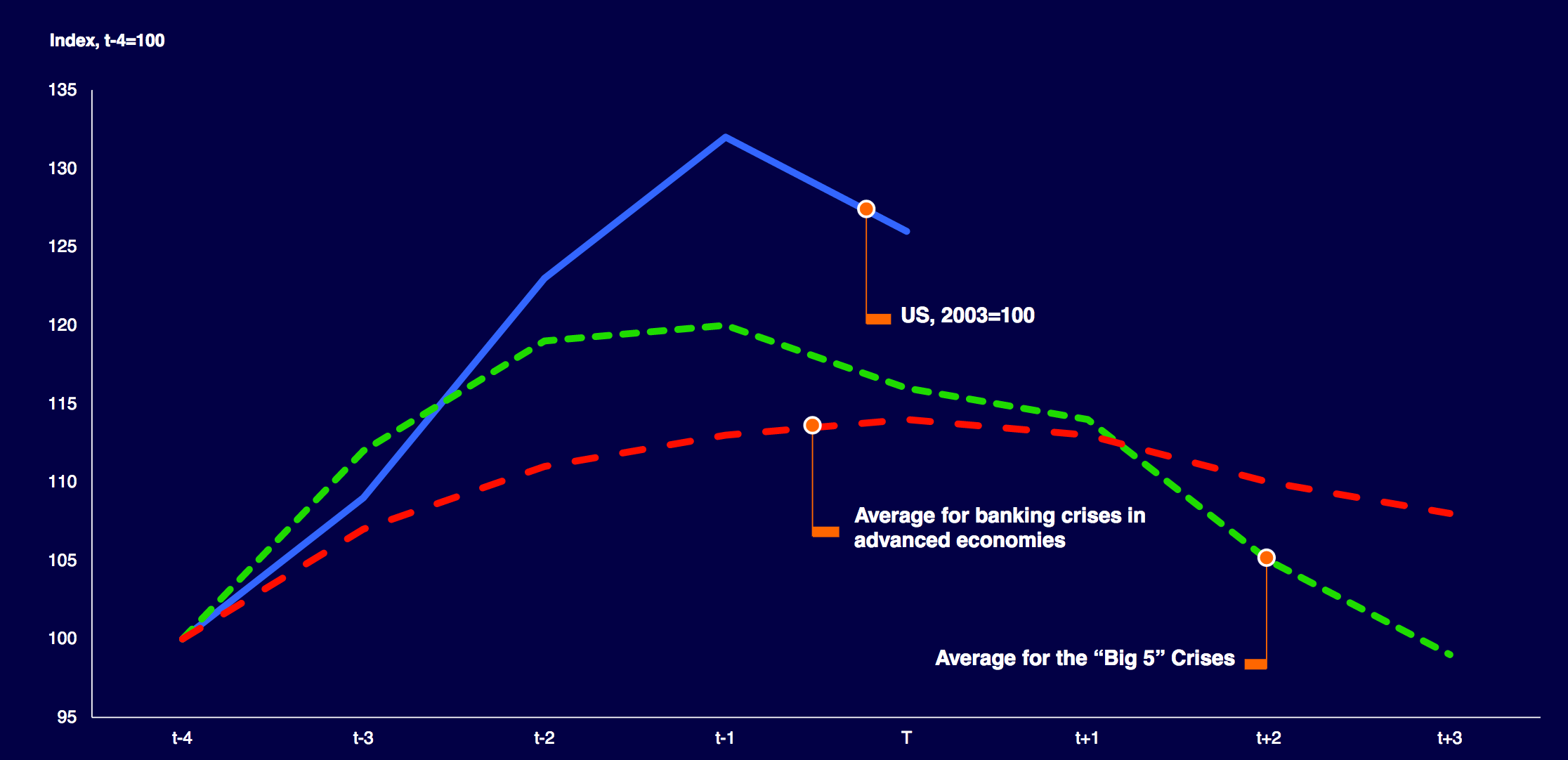

Reinhart 和 Rogoff 两位研究者在论文 Banking Crises: An Equal Opportunity Menace 中研究了二战后 5 大(西班牙🇪🇸 1977,挪威🇳🇴 1987,芬兰🇫🇮 1991,瑞典🇸🇪 1991,日本🇯🇵 1992)发达国家经济危机以及其他 13 次发达国家银行系统经济危机,比较的标准是危机发生年份 T 及危机之前四年(t-4)和后三年(t+3)的房价,得出了上面这张图。绿色的线是 5 大经济危机平均房价涨幅,可以看到“五大”危机发生前四年内平均房价涨幅约 15%,而蓝线代表的美国房价涨幅超过 25%,大大超过平均标准。

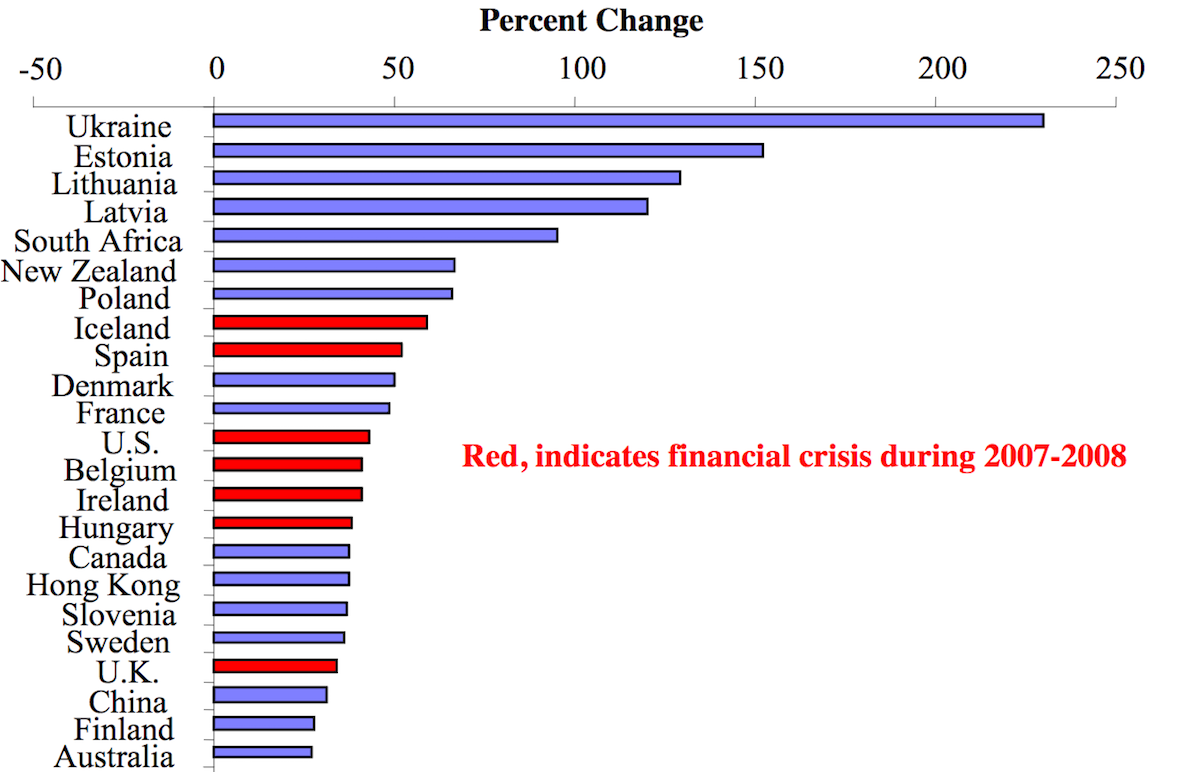

乍一看好像看破了天机,可是这种研究仅有一定统计意义,若超过历史平均水平则说明可能存在危险,但作用也仅限于预警。各个国家经济状况、政经制度、政府管制能力差别极大,仅看一个房价涨幅对于个人投资并无太多指导意义。想必中国人对此都深有体会,有太多的民间经济学家整天盯着租售比、房价收入比等指标,天天喊着中国楼市要崩盘。其实这两位研究者这篇长论文中其实还有下面这么一幅图,比较了多个国家危机发生前四年的房价涨幅的百分比,红色条形图表示 07-08 年发生了经济危机的国家,蓝色表示没有发生危机。一比吓一跳原来比美国涨的狠的国家真不少,而且 08 年没有发生经济危机!所以当年美国人看到 25% 的涨幅也没怎么在意,照样买买买。

例如新西兰 02-06 年房价涨幅约 70%,08 年按新西兰元计算仅下跌约 7%,但由于货币剧烈贬值按美元计算则大跌 40%。外需下降经济受到一定冲击,GDP 下跌 2.5%,失业率由 4% 上升到 7% 以上,但并没有发生系统性的经济危机,17 年更是比危机前高点再涨超过 50%,兑美元汇率 10 年开始已恢复到危机前正常水平。

美国的房贷

典型的美国房贷期限为 30 年固定利率,但危机之前浮动利率越来越流行。浮动利率是指开头几年利率固定,之后利率随市场利率(LIBOR)浮动。例如 2/28 期限的房贷开始两年利率固定,后面 28 年利率随市场浮动,每年调整一次。流行的原因是这种贷款开始两年利率是非常低的优惠利率(teaser rate),当然银行肯定不会少赚钱,后面 28 年的利率比典型的 30 年固定利率要高;若客户后面觉得利率太高想重新贷款(refinance),那么银行会收取一小笔手续费。一般人买房后刚开始两年压力最大,这样可以减轻他们的负担,以后经济条件改善了再增加还款额度。甚至很多人本来就是想短炒一笔,过一年房价涨了之后马上卖掉,首两年优惠利率可以降低持有成本。本来是非常好的金融创新,购房者可以根据自己经济状况选择不同的还款方式,但结果却被很多人滥用来炒房。

大家知道利率是经常变动的,也就只有金融霸权的美国玩得起 30 年固定利率,其他国家例如中国只有固定 1~5 年的利率,之后的利率只能看市场状况听天由命,相当于美国的浮动利率。其他国家的银行就算想提供也无能为力,资金成本的变化因素太多,美国央行利率利率变化,以及本国货币对美元汇率变化都会造成巨大影响。例如美国央行利率有变化,全世界的央行都要决定自己跟还是不跟,跟进可以保持汇率稳定,不跟则会由于国际资本利用两国利率差套利而使汇率有较大变动。一般来说,利率高于美国容易导致本国货币升值,削弱出口竞争力;利率低于美国容易导致本国货币贬值,令居民购买进口商品的价格上涨。

政府担保贷款

房地美和房利美是由政府支持成立的以帮助美国人买房实现“美国梦”为目的的私人企业,但市场普遍将其默认为政府机构,它们在之后危机中受害颇深。它们的作用的为房贷提供担保,商业银行若借出的房贷符合其规定的条件就是优质贷款(prime mortgage),那么这两间机构会购买这些房贷并提供担保。商业银行相当于把风险完全转嫁出去的同时,通过付少量费用给这两间机构,达到锁定利润的目的。规定的房贷的条件为:

- 20% 首付款

- 借款人信用分数高于一定水平

- 贷款额有上限

- 必须自住

- 个人收入水平必须足够还贷,并提供证明资料

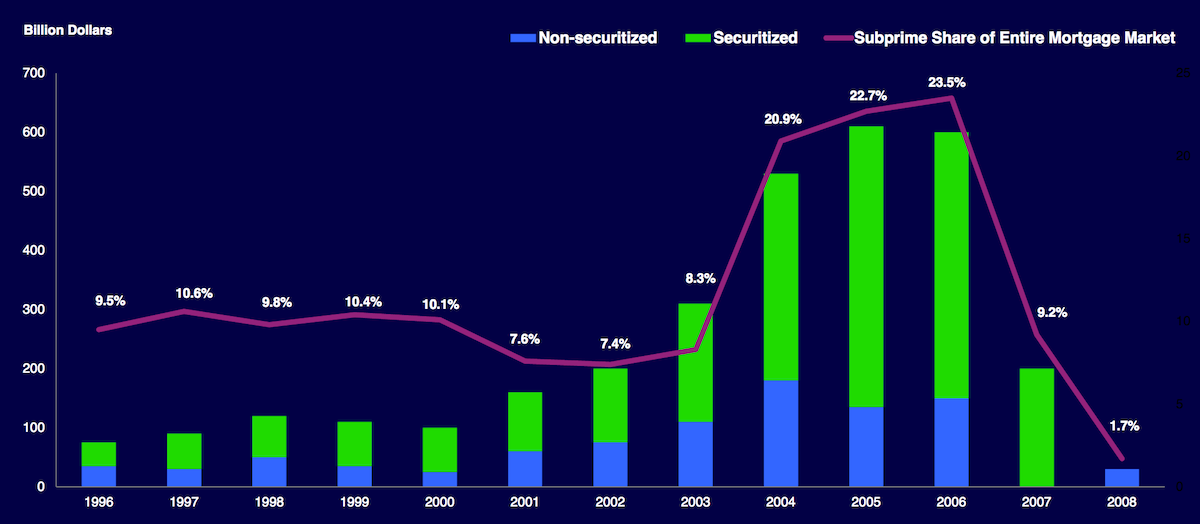

相对地,不符合政府规定条件的贷给经济状况较差的人的贷款称为次级贷款(sub-prime mortgage),是引爆 08 金融危机炸弹的引信。因为没有政府担保,加上借款人通常首付额很低、信用分数记录差、收入低不足以承担还贷,这种次级贷款违约风险较大。尽管如此次贷仍然野蛮生长,如下图所示紫色折线表示的次贷,在 2004 年开始占整个房贷市场的比率由历史正常水平的低于 10% 大幅增加到 2006 年达到 23.5%,而且房贷总体规模也从 2000 年的 1000 亿美元左右大幅增加到 2006 年的约 6000 亿美元。也就是说在 2006 年仅仅次贷的规模就已经达到约 1400 亿元,远远超过 2000 年以前整个房贷的规模。

银行的如意算盘

但银行不是傻子,为什么银行会借钱给那些没钱的人帮助他们买房实现美国梦呢,这怎么听起来像是在做慈善?当然不是,在房价一直涨的情况下,这是一笔旱涝保收的好买卖。

我们举个例子,假设第一年房价是 30 万美元,购房者决定付出 5% 首付申请 3/27 年浮动利率贷款(前 3 年优惠利率,后面浮动利率),那么属于购房者的权益是首付的 1.5 万美元。三年后预计房价升值 10% 至 33 万美元,那么升值部分属于购房者,其权益增加 3 万美元达到 4.5 万美元。购房者决定期满后卖掉住房,假设银行收取其提前还款手续费为 5000 美元,那么购房者净赚 2.5 万美元,同时银行多赚 5000 美元,皆大欢喜。

| 时间 | 房价 | 购房者权益 |

|---|---|---|

| T | $300,000 | $15,000 (5% 首付款) |

| T+3 | $330,000 | $40,000 (升值 - 手续费) |

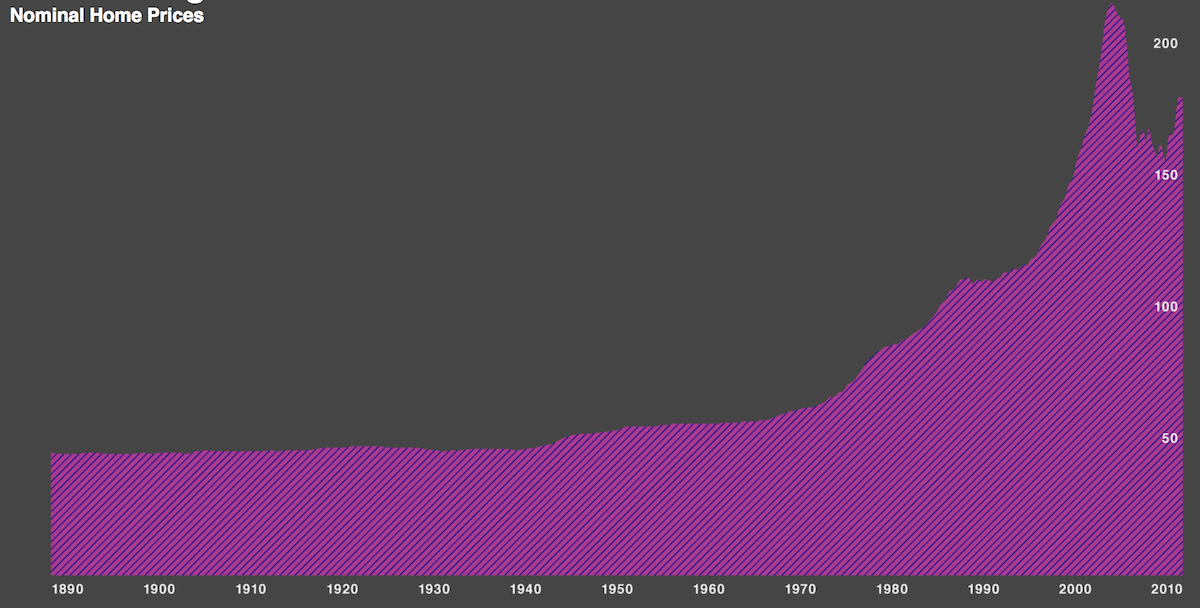

还是那句话银行不是傻子,怎么会没想到房价会下跌呢?尽管从过往历史总结的经验是不可靠的,但人们预测未来的主要手段依然是移动平均法,就是假设未来是过去趋势的简单延续。按照这个方法我们看看 08金融危机(一):导论 提到的一张图,从 1890 年到 2006 年的 116 年间,在全国范围内看房价没有下跌过。尽管不少人觉得个别州的房价会有小幅度调整,但除了极少数偏执狂或者疯子,当时没有几个人敢想象房价会在全国范围内下跌。事实上 The Greatest Trade Ever 书中也介绍到在 2003 年开始就有极个别空头尝试做空美国房地产市场,但房价依然连年再创新高,这些空头们沦为资本市场的笑柄,只好割肉离场,这更加强化了人们的信念。

可能你还会想难道银行没有其他更好的赚钱渠道吗,这种贷款虽然赚钱但总感觉是刀口舔血。事实上这些贷款早已证券化打包卖给了投资者,商业银行在危机中并未遭受太大损失,反而趁机收购了奄奄一息的投资银行。由于近几十年来经济迅速发展,各国特别是发达国家积累了大量资本,美国国债供不应求,投资者转而购买其他高评级的资产,也就是证券化后的房贷(包含次贷),这一点会在后续的文章详细讲到。

下面表格试图分析各个人群的想法,没有人是傻子:

| 角色 | 想法 |

|---|---|

| 购房者 | 住两年等房子升值了还能赚钱,简直太美好了 |

| 商业银行 | 贷给流浪汉也不怕他们还不起,而且房贷早就卖给隔壁,万一违约也和我无关 |

| 投资银行 | 把房贷证券化卖给其他投资者,自己赚点手续费,产品这么好自己也买点吧 |

| 投资者 | 类似美国国债的安全资产缺乏,买点同样评级收益率更高的房贷证券吧 |

| 政府 | 穷人也能实现美国梦,金融贡献好多 GDP |

房贷不良率

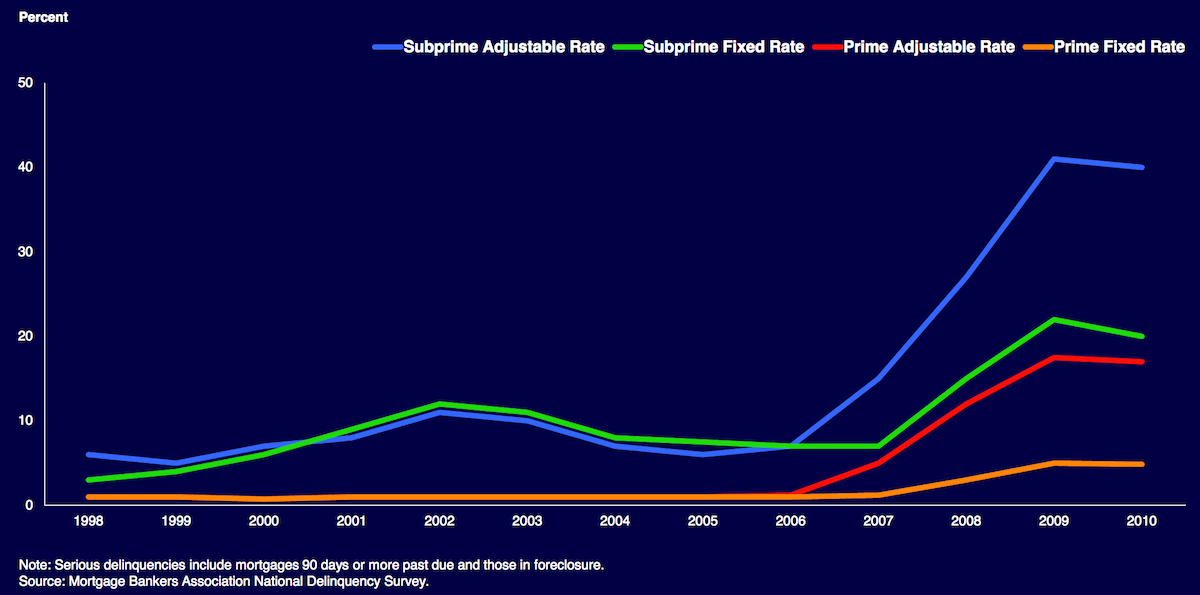

上图是危机当中各种类型贷款的不良比率,可以想象到贷款的风险排序为:次贷浮动利率 >> 次贷固定利率 > 优质贷浮动利率 >> 优质贷固定利率。从历史来看次贷和优质贷风险存在较大差距,次贷的不良率在危机前也有差不多 10%,而优质贷不良率接近 0。危机发生后各种贷款的违约率都大幅上升,而浮动利率不良率和固定利率的迅速拉开差距,证明浮动利率贷款的风险极高。

总结

08 年金融危机又被称作“房地产危机”、“大衰退”,房地产是 08 年金融危机的主要驱动因素,房价下跌触发金融系统崩溃,形成了系统性经济危机,并蔓延全球。

预习:ABS、MBS、CDO到底是什么

这一节有点短,顺便预习一下下一节用到贯穿整个金融危机的一些新名词。

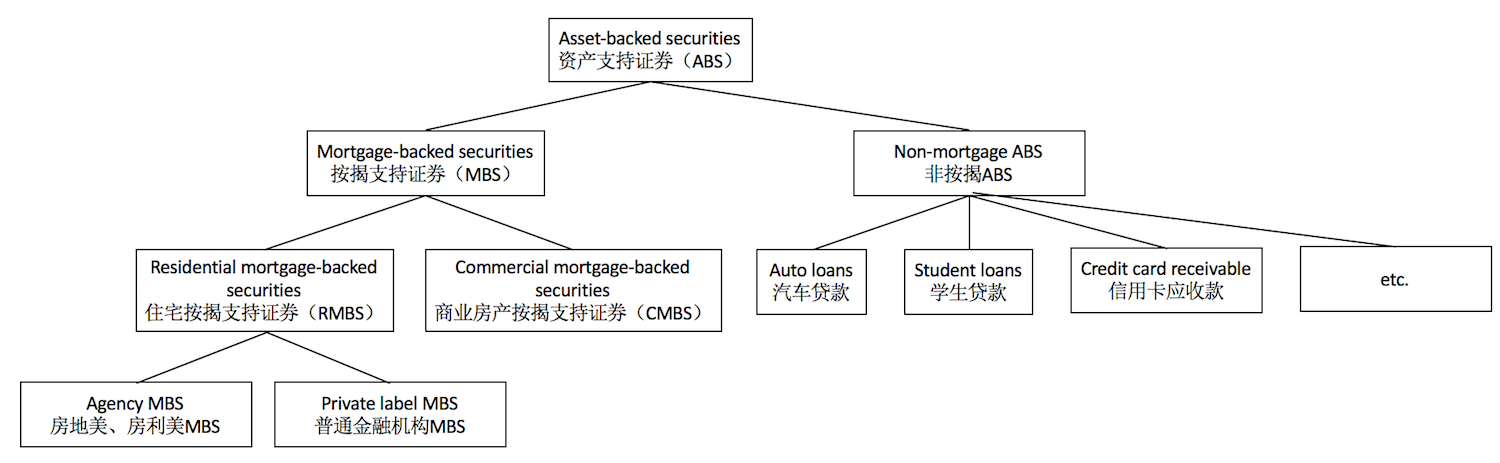

首先是 ABS 与 MBS 的区别,广义的 ABS 包括 MBS,但狭义的 ABS 不包括。MBS 根据底下房产类型分为住宅 RMBS 和商业房产的 CMBS。RMBS 根据其来源分为有房地美、房利美担保的 MBS,其房贷受到严格审核故信用良好,此外还有华尔街金融机构利用次级房贷“制造”的 MBS。狭义 ABS 就是包含按揭贷款的 ABS,主要有汽车贷款、学生学费贷款、信用卡消费贷款等等组成。

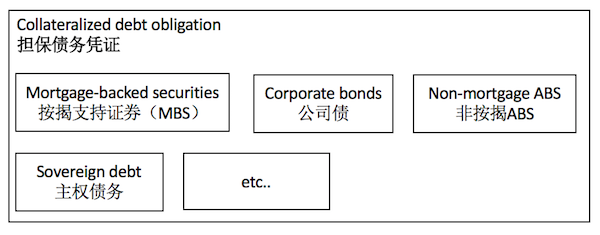

这张图解释了什么事 CDO,类似于单吃汉堡营养不均衡,那么再搭配上薯条、可乐、水果沙拉弄个套餐。同样的单单买 MBS 如果房价大跌容易出现损失,那么搭配其他一些资产可以分散风险,俗话说不要把所有鸡蛋放在同一个篮子里。