利用好你的KiwiSaver

KiwiSaver 是什么

![]()

新西兰永久居民所享有的政府养老金仅相当于目前最低工资的 70% 左右。具体说按照 2017 年颁布的标准,单身独居的个人每周税后可领 $390.20,所以要想过得宽裕就要依靠自己的储蓄。KiwiSaver 就是政府推出的补充养老金储蓄投资计划,类似于美国的 401k 计划,让你每个月定期存款进行投资,等退休时你的存款加上投资的回报应该会对生活有很大的帮助。

那么和自己投资买股票有什么区别吗?干嘛要把钱交给官僚机构管理?

- IRD 每年会赠送 $521 到你的账户,只要你每年缴款超过 $1,042.86,这是勤劳工作的人赚政府钱的唯一机会。政府这项政策鼓励人们为将来储蓄

- 你个人缴纳工资的 3%,你的雇主也必须缴纳 3%(税后会少点),相当于涨工资

- 和国内不同,KiwiSaver 的钱全部都是你的,你有完全支配权,无论换工作、移居其他城市甚至永久离开新西兰

- 人的意志力、注意力都是有限的,这样强制每个月直接从工资扣款、不能随意取款的机制能帮助你储蓄,摆脱一时的诱惑

- 可以自由选择投资品种,市场上有非常多的服务提供商

如果你是新西兰永久居民或者新西兰国籍,KiwiSaver 在入职时是默认加入的,除非你主动提出不加入或者申请临时暂停缴纳。如果需要加入,一定要找雇主确认,合法的雇主都需要配合员工缴纳 KiwiSaver。

KiwiSaver 如何缴税:和美国不同,新西兰没有资本利得税,就是说 KiwiSaver 的基金赚到的钱不用交税;但是有利息税,如果你的基金买的是股票,股票每年的分红需要交税,税率最高 28%;同时雇主配套缴纳的 3% KiwiSaver 需要扣税后再存入你的账户。对于希望赚股票升值的钱的投资者是好消息,对于主要赚股息的是坏消息。

应该投资哪个

上面说到你可以选择使用哪个服务供应商,刚开始加入的时候会随机分配一个供应商,之后你可以随时转移到你喜欢的供应商。所要做的只是在新的供应商那里注册,转移手续完全不用自己办理,一般只需在网上填个表写明你的 IRD 号和个人基本资料就行。

楼主个人想投资美国标普 500 指数 ETF,就是涨跌完全等同于美国标普 500 指数,指数今年涨 10%,你的投资就赚 10%。ETF,也就是指数基金近十年来已经成为主流,相对于有基金经理管理的主动基金(如高大上的对冲基金),其费用低廉(主动基金要你资金的 2% 加上回报的 20%)、简单易懂,而且 08 金融危机以后的股市大牛市使得绝大部分主动基金业绩落后于指数基金。经典的例子是 2008 年巴菲特曾与金融“高才” Protege 合伙人公司总裁特德·塞德斯打赌 50 万美元,巴菲特买美国标普 500 指数 ETF,对方可以使用包括各种做空、期货等任何投资手段,看 10 年后谁的投资回报更高。结果塞德斯在 2015 年就投降认输了,成绩是 66% 对 22%。

KiwiSaver 服务供应商里面唯一能直接买标普 500 指数 ETF 的是 Superlife,属于新西兰证券交易所 NZX 集团旗下,提供 KiwiSaver 及股市、债券投资服务。主打产品是各种被动指数基金,收费属于业界最低之一,例如标普 500 指数 ETF 年费为投资额 0.44% 加上 $30 管理费。最大好处是你可以随意分配资金用于投资它旗下各个基金的百分比,实现非常灵活的个性化投资组合。那么这个 Superlife 有什么玩法呢?

全投股市

据统计标普 500 指数从 1926-2015 复合年均回报率在 10.02%,而债券回报率在 6.08%,所以长期投资优先投股市。但回报率高是有代价的,股市波动率较大,仅投资三五年的话要是遇上熊市,亏损都有可能。

长期投资股市实际是赌国运,楼主看好资本市场发达美国,所以就投标普 500 指数 ETF。此外 Superlife 还有欧洲、澳洲、新西兰、新兴市场等其他选择,下面表格是举例,产品都可以在 Superlife 找到:

| 投资组合 | 说明 |

|---|---|

| US 500 ETF Fund | 标普 500 指数 ETF |

| Emerging Markets ETF Fund | 投资标的包括 A 股,港股的腾讯(权重约 5%)等等 |

50/50 组合

投资上唯一的免费午餐是多样化,就是俗话说的鸡蛋不要都放在一个篮子里,而且各投资品种相关性越低越好。这是因为投资预期收益一样的两种资产,虽不能提高收益率,但能显著降低收益波动性。

其中最经典的是股市+债券这个组合,通常股市上涨时债券下跌,反之亦然。这是因为在低利率时期企业投资活跃、业绩扩张,加上借贷容易、成本低,有更多热钱流入投资市场,股市通常上涨;市场利率走低,债券利率也会跟着降低,价格下跌。高利率时则两者刚好反过来。按照上面的数据这个组合的复合年均回报率约在 8%,但波动率低于只投股市,例如离退休仅有 5-10 年的话投资于股市+债券会比较稳妥,市场上那些所谓 balanced fund 也是这个原理。

另外一个策略是投资两个不同国家的股市,例如美国+新兴市场或美国+欧洲。但由于全球经济一体化,美国、欧洲这些大的经济体出现问题时,其他国家和地区也有很大概率出问题,只能算一般的策略。例如 2008 年经济危机是从美国开始,但迅速蔓延到全世界,并引爆了很多国家隐藏在繁荣背后的炸弹。

如果在新西兰买了房,KiwiSaver 投资国外股市是很好的多样化策略,能够对冲汇率波动、本地经济危机等风险。

| 投资组合 | 说明 |

|---|---|

| US 500 ETF + Global Bond ETF | Global Bond ETF 做了货币对冲,没有汇率风险 |

下面策略仅做理论研究不建议尝试,有极大概率收益不如上面两种常见方法。

对冲汇率风险

08 金融危机时新西兰元兑美元曾跌到 0.5:1,比近期 0.7 左右低了近 50%,所以投资美国的股市能够对冲这种汇率风险。如果还想利用汇率波动为你已有的 KiwiSaver 赚钱,可以使用 Superlife 提供的各种投资工具。这里利用了 NZ Cash Fund 这个货币基金,收益稳定在每年 2% 左右,可以当作资金临时避风港。以投资 US 500 ETF 为例

- 2009-2010 年新西兰元在谷底时,把钱从 US 500 ETF 转到 NZ Cash Fund;上涨到正常水平后从 NZ Cash Fund 转回到 US 500 ETF。但问题是那时美股也比 2008 年低很多,折腾一番可能还不如让钱一直躺在那赚的多。

- 觉得新西兰元要下跌,US 500 ETF 以新西兰元计价的价格会上涨,对我们有利。这就是多样化带来的好处,对冲风险

规避股灾

规避股灾是个难度系数非常高的动作,就像美国股市近年来喊跌的每年都有,天天都有人找到新的证据说现在和那一年股灾前很像,但全都被证伪,所以更大的可能是你错过接下来的涨幅。理论上避开股灾的重大下跌非常有吸引力,例如 00 科技股泡沫和 08 金融危机期间美股都下跌接近一半,但操作的时机实在太难把握,稍有不慎再次上车晚了可能把之前赚的都吐回去,而且违背了被动投资的省心原则。要省心上面的股市+债券投资组合会好不少,因为股灾期间债券常常反而大涨。

财务状况良好的话,更好的办法是股灾期间加大买入,就是投入 KiwiSaver 的钱比平时加倍甚至几倍,这样可以趁机抄底又不会失去手上的筹码。这就要平时做好财务控制,控制负债同时管住手不乱投资小浪花,等真正大浪来了下注一把大的。这种机会都是在大经济危机、大股灾之后,裸泳的人不得不离场,机会只留给手里有筹码、信心坚定的投资者。

投资收益

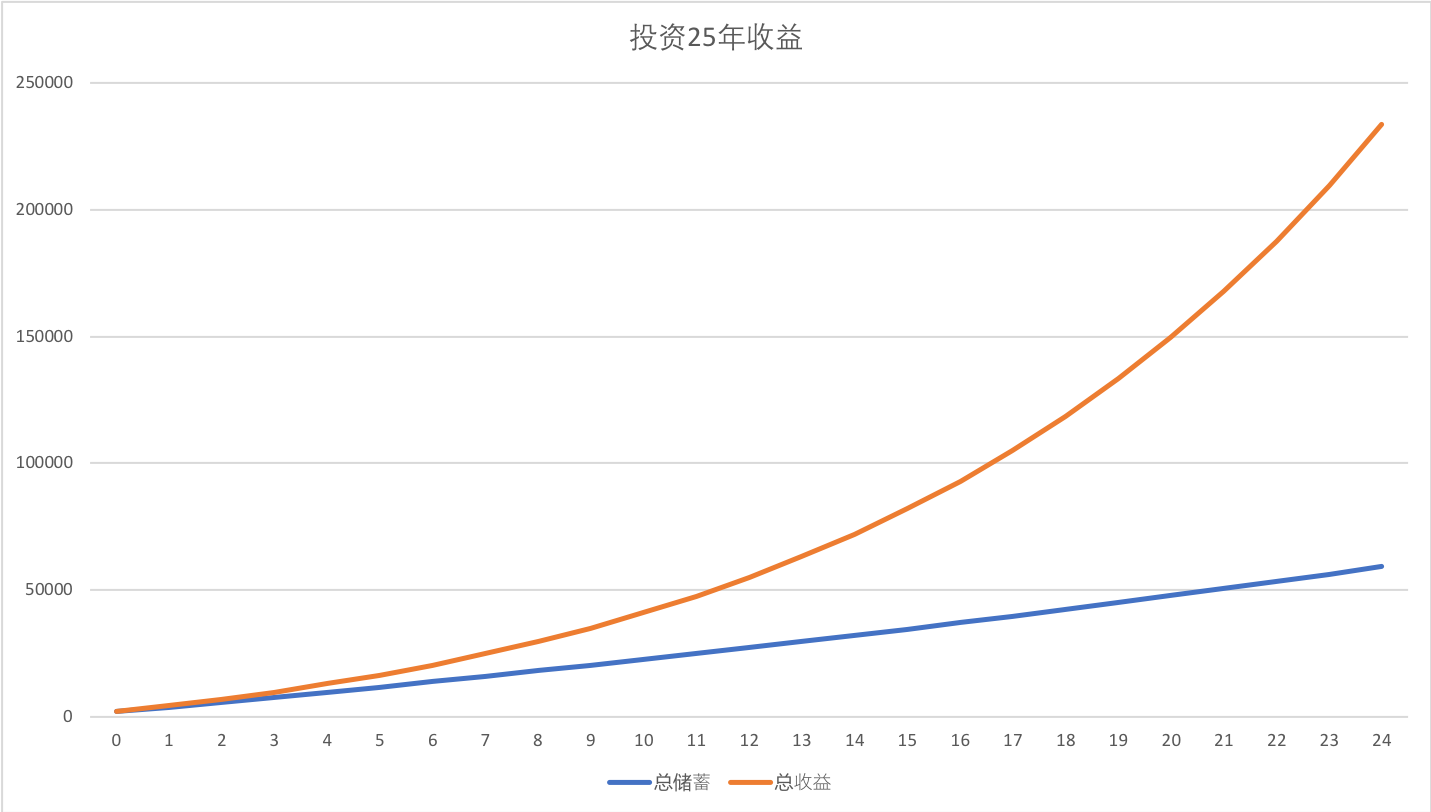

这个复利投资收益图是每个想骗你投钱进去的银行理财顾问、基金经理、传销组织必定会给你看的,而且可能拉长到 30-50 年更加吓人的收益。

假设你拿 2017 年最低工资 $15.75 一小时全职 (年薪 $32.76k),那么每年你将缴纳 $1014,加上雇主缴纳的 $836.55 加起来一年可投入 KiwiSaver $1850.55 (IRD 送钱只送五年,在此忽略)。假设工资水平每年上涨 2%(实际每年最低工资都会上调)投资 25 年,那么上图蓝色线代表你这些年存入的钱总额 $59274,橙色表示的是按股市 10% 平均回报率算的总收益,达到 $233944,对于将来退休应该有很大帮助。

所以从几天开始一点一滴积累,加上复利那魔鬼般的力量,为自己将来做打算吧。