08金融危机(三):安全资产与资金过剩

这一节我们将了解到这几个道理:

- 资金就像流水,总会绕开堤坝,往阻力最小的地方走

- 河水泛滥必然成灾,洪水肆虐过后必然消散,又是一个新的轮回

- 市场是高效的,当一样东西短缺,市场就会“制造”其替代品,但是得当心替代品是劣质商品

影子银行的兴起

传统商业银行

首先我们了解一下传统商业银行,如上图所示:

- 存款人把钱存到银行

- 银行把钱贷给借款人。银行欠下存款人一笔负债,得到资产——一笔贷款

- 借款人拿到现金,并欠下银行的债务

- 存款人得到储蓄存款账户,到期时得到存款本金及银行额外付的利息

正常借贷计入银行资产负债表,由于银行稳定对经济至关重要,所以借贷活动受到各国政府的银监会等机构的严格监管。简单的如大家都熟悉的存款准备金,规定银行必须把一部分(目前为 13.5%)存款存放在央行,商业银行不能动用。复杂的如巴塞尔 III 协议,有诸如流动覆盖率(必须有流动资金应付 30 天资金净流出量)、资本充足率(银行自有资本必须达到经风险调整后总资产的 4.5%)等等的要求。若出现坏债则需要从利润中计提不良拨备,资金不足则需要通过发行债券、变卖股票等收到筹措现金。所以银行的贷款规模增长收到诸多限制。

除了严格的监管,通常还有应对银行破产的保险制度。美国吸取了 1929 年大萧条银行挤兑破产的教训于 1933 年成立了美国联邦存款保险公司(FDIC),自此后推出了储蓄存款保险,为存款人在一间银行的存款提供限额 10 万美元(2008 年危机后提高到 25 万美元)的保险。也就是说就算银行破产倒闭,只要你在那件银行存储不超过 10 万美元,政府会提供全额赔偿。自次制度推出以后美国没有再发生过银行挤兑破产的现象。

NOTE: 既然存款保险制度那么好,为何对保额要设定上限呢?设计制度时既要提供保障,但又需要防止道德风险:防止存款者盲目不加甄别的把钱存到高利息高风险的银行,也防止银行盲目扩大业务借款给高风险的借款人。所以需要设定一个既能保障大部分中小存款人但又有限的保障额度。既然是保险,银行就需要以存款额按比例付费给 FDIC。对于政府而言,保护普通老百姓的合理投资是对的,但超过实际能力的过度担保是无法赢得市场信任的,反而使得最后的堡垒都沦陷。例如冰岛在 2008 危机时曾为国内四家最大银行提供担保,但额度超过了 2 倍冰岛的 GDP,市场明显不信任这种担保,最后整个国家都破产。

NOTE2:中国也在酝酿 12 年之后于 2015 年 5 月 1 日开始实施存款保险制度,额度 50 万人民币。香港早于 2006 年已推出存款保险,目前额度为 50 万港币,2008 - 2010 年危机期间为稳定金融秩序曾临时提供不限额的 100% 存款保障。

影子银行

10 万美元的存款保险对于大部分个人是足够的,但是对于如货币基金、对冲基金之类的机构投资者来说远远不够。在机构投资者眼中银行也只是一个普通的私营企业,也会存在经营不善、破产倒闭等情况。全部资金拿去投资美国国债倒是安全,但收益率太低,如何保证自己的投资安全的同时获取稳定的收益呢?

传统银行融资称为表内融资,资金活动记录在银行资产负债表上,受到监管机构严格监管。对于银行来说也希望能找到个方法能避开监管,扩大业务规模获取更大利润。因此,银行想出了表外融资的办法,又称为影子银行。投资者与银行各得其所,皆大欢喜;刚开始规模很小,监管机构一时没意识到问题所在,也乐于见到金融业繁荣对经济的巨大贡献。问题的种子就慢慢种下,慢慢在无人注意的角落发芽、成长。

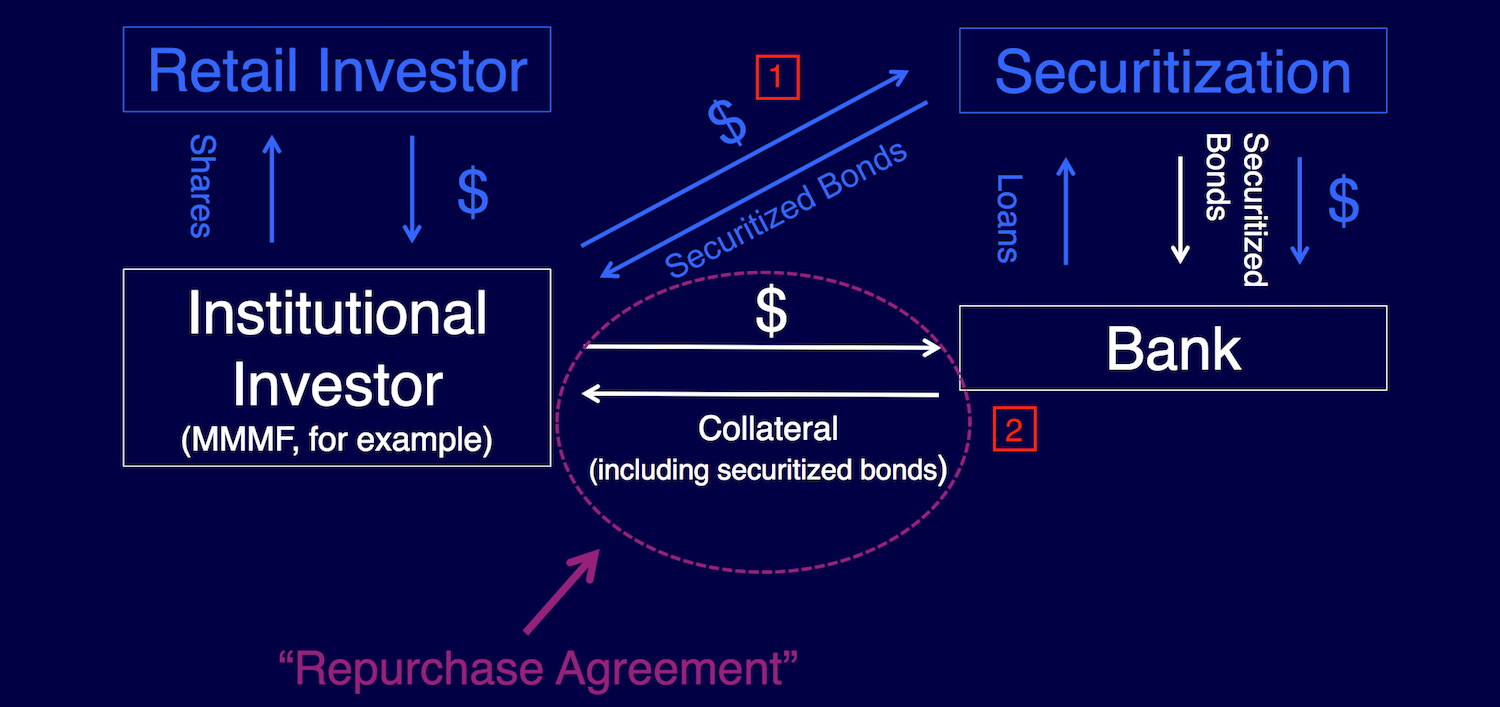

如上图所示红色框 1 所示,第一种做法是银行把自己资产负债表中已有资产(例如房贷、商业贷款)证券化,再把证券卖给机构投资者。机构投资者获得比美国国债更高的收益,其底下的资产(在当时看来)也相对较安全;银行把资产从受到严格监管的表内转移出来,变成证券卖出并换回现金,大大增加资金周转率,增加利润。传统上银行资产规模受到用户存款的严重制约,当法定存款准备金是 10% 的时候,理论上银行资产规模最多是存款的 10 倍,而且从银行贷出款项到收到新的存款有较大时间差。通过证券化完全突破了这个限制,理论上货币乘数可以无穷大,堪称金融核武器。

红色框 2 表示第二种做法,直接把房贷等资产或者证券化后的资产给机构投资者作为抵押品,并合投资者签订回购协议(repurchase agreement,简称 repo),约定到期后赎回抵押品并返还现金给投资者。投资者手里有额外的抵押品,就算银行破产,马上在市场上把抵押品卖掉也能收回投资,方便安全。能作为抵押品的必须是安全资产,不然交易对手不会接受,下面一段我们会讲到资产证券化到底是怎么回事。

但这里面有个致命的盲点,就是当市场处于危机、投资者极度恐慌的情况下,抵押品无法轻易买出,或者需要严重折价。大量卖出又会导致资产价格进一步下跌,使得更多机构资不抵债,进入自我强化的死亡螺旋。在初期影子银行规模小,还不足以影响整体市场,但随着规模越来越大,稍微一点风吹草动也可能引起灾难。

安全资产

安全资产就是可以无脑接受的东西,不用花费力气去分析就会接受,具有信息不敏感性。更严格一点的定义是,对于这种资产交易双方没有一方比另一方有信息优势,你不可能获得关于这种资产的内幕消息从而使你获益。股票明显不是,公司内部人士相比股票投资者有巨大优势,了解公司经营的真实情况和行业信息。美国国债、美元就符合安全资产的定义,虽然价格有涨跌、货币会升值贬值通货膨胀,但没有人能通过忽悠你在交易中接受美国国债、美元来获利。安全资产可以用来快速交易,你不用花时间来分析对方是不是知道美元明天贬值 50% 才忽悠你你做交易。

安全资产有很多用途,投资者可以投资这些资产获取稳定、安全的收益,也可以作为交易的抵押品。影子银行就是利用安全资产作为抵押品,当安全资产不够用时华尔街就通过资产证券化“制造”了类似产品。通过交易这些劣质资产在金融系统内传播。

安全资产缺货

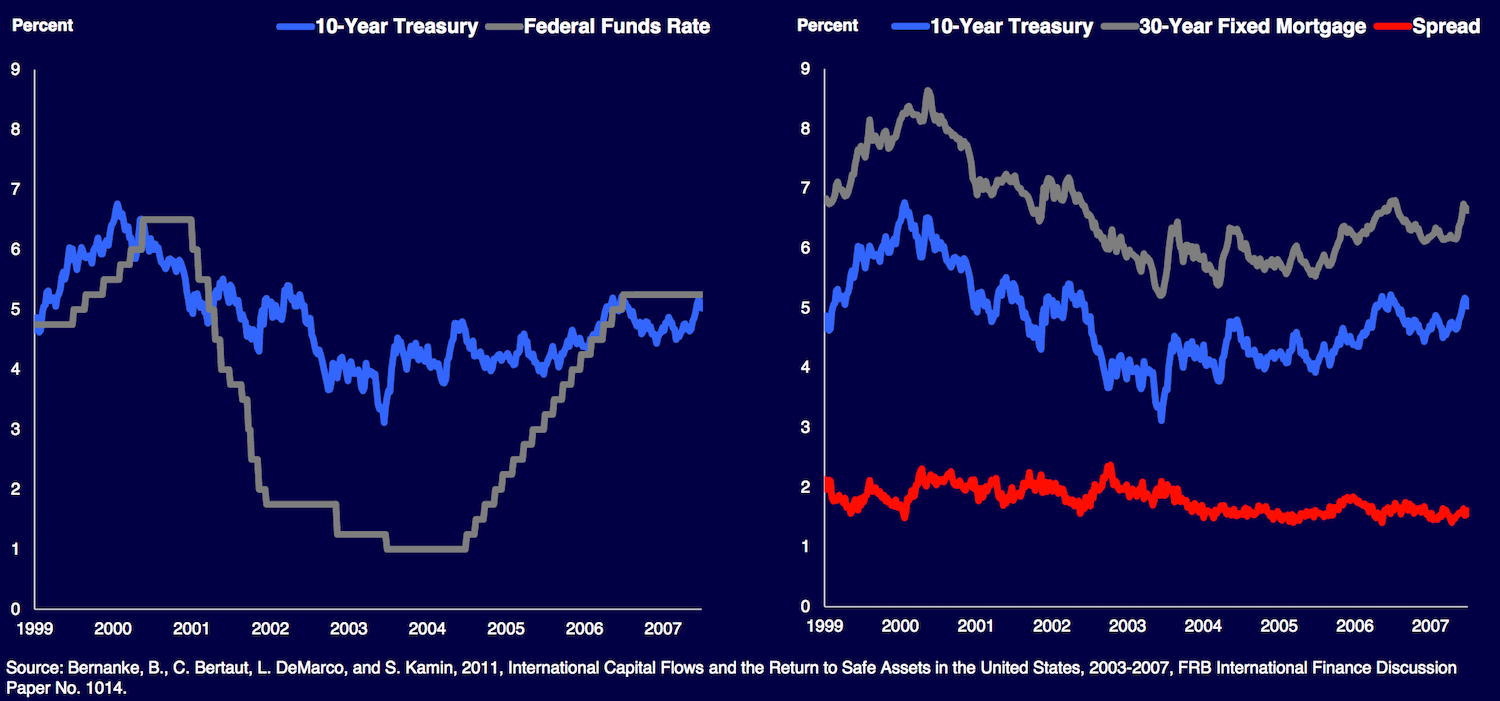

一般来说短期利率上升那么长期利率也会跟着上升。你去银行存款也是,常识中一年期利率肯定低于五年期利率,作为更长时间锁定资金的代价,要是利率一样还不如存短期的资金周转更灵活。但这种奇怪的现象就是发生了,如上图所示隔夜联邦基金利率从 2003 到 2007 年的加息周期迅猛上涨,但 10 年期的国债利率居然不为所动,甚至有段时间隔夜利率更高!这使得 30 年固定房贷利率同样保持稳定,也就是说美联储加息不管用了,加了超过 4 个百分点的利率也没有对房贷利率造成影响,始终在历史地位徘徊,这大大助推了房地产的繁荣。

本·伯南克提出的一种解释:这是由于新兴市场和商品出口国的大量现金账户盈余(贸易顺差)造成的全球储蓄过剩(global savings glut)

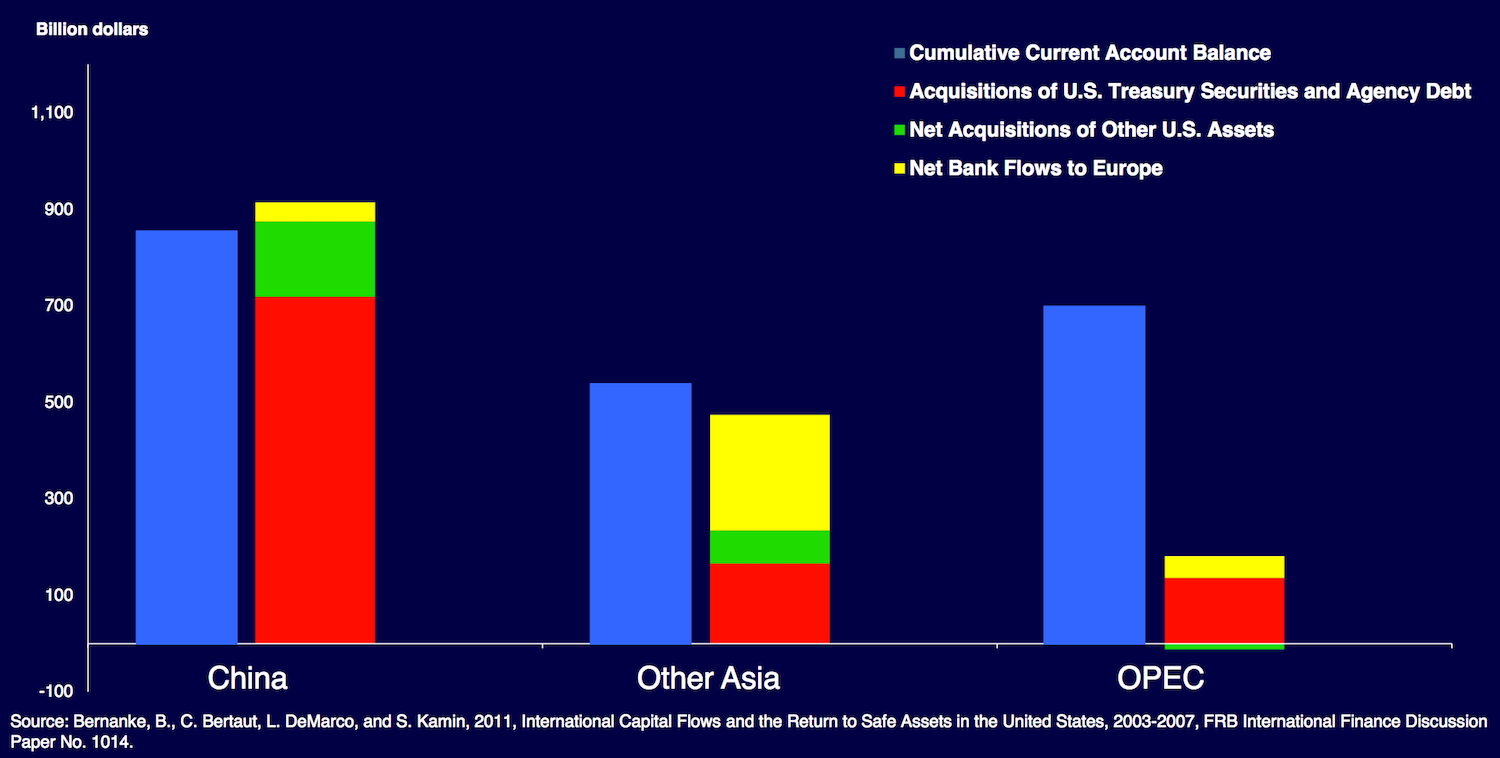

上图可以看到中国大部分盈余都用于购买美国国债和机构债(主要是两房)。而其他亚洲国家大部分资金去了欧洲,一小部分流向美国;海湾石油富国仅少量流出外国,可能大部分留在国内建设和王子们消费了吧。有趣的是只有一个国家资本流出的比盈余还要多,显示出有资本外逃的迹象。

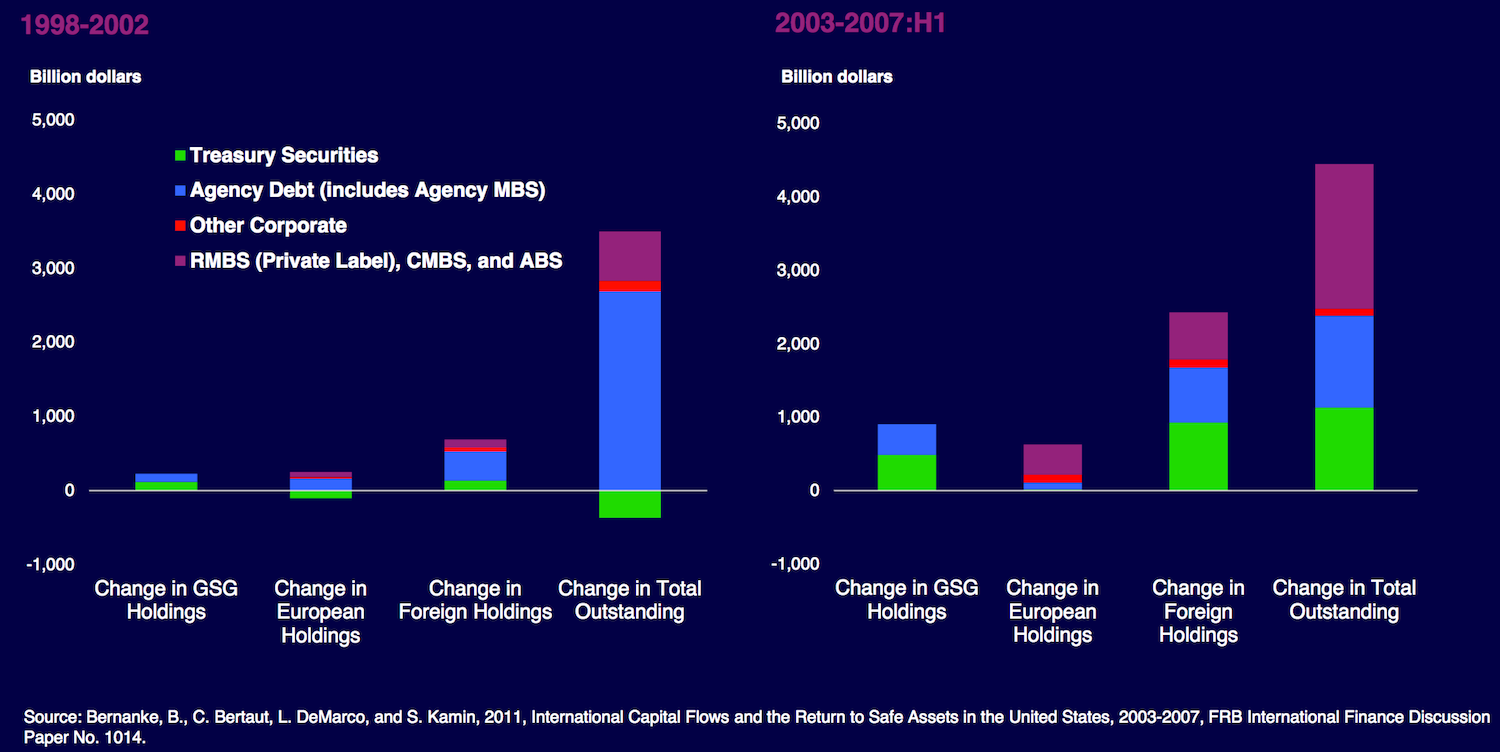

这张图显示的是外国流入购买美国 AAA 资产的趋势。绿色是国债,蓝色代表机构债(两房债),紫色的是其他私有房贷、资产支持债券,紫色的大部分其实就是后来出事的次贷。在 1998-2002 年期间外国持有的美国资产还相对较少,而且这个时期非常有趣的是美国财政出现盈余,所以国债流通总额在减少。到了 2003-2007 年时期,亚洲新兴国家、海湾石油富国购买了大量的国债和机构债等优质资产,欧洲银行则主要购买了劣质的私有房贷、资产支持债券。我们可以看到在流通总额中紫色的私有房贷、资产支持债券从大幅度增长,而国债加机构债的增加规模深知不如前一个时期,明显是缺货了导致“劣质产品”填补空缺。再对比 2003-2007 年的时期的外国持有额增量和总额增量对比,由于国债、机构债都被外国投资者买走了,而红色的 AAA 公司债非常罕有(本来就没几家公司有这么高评级,至 2017 年仅强生和微软),美国国内投资者只好买紫色的“劣质产品”。

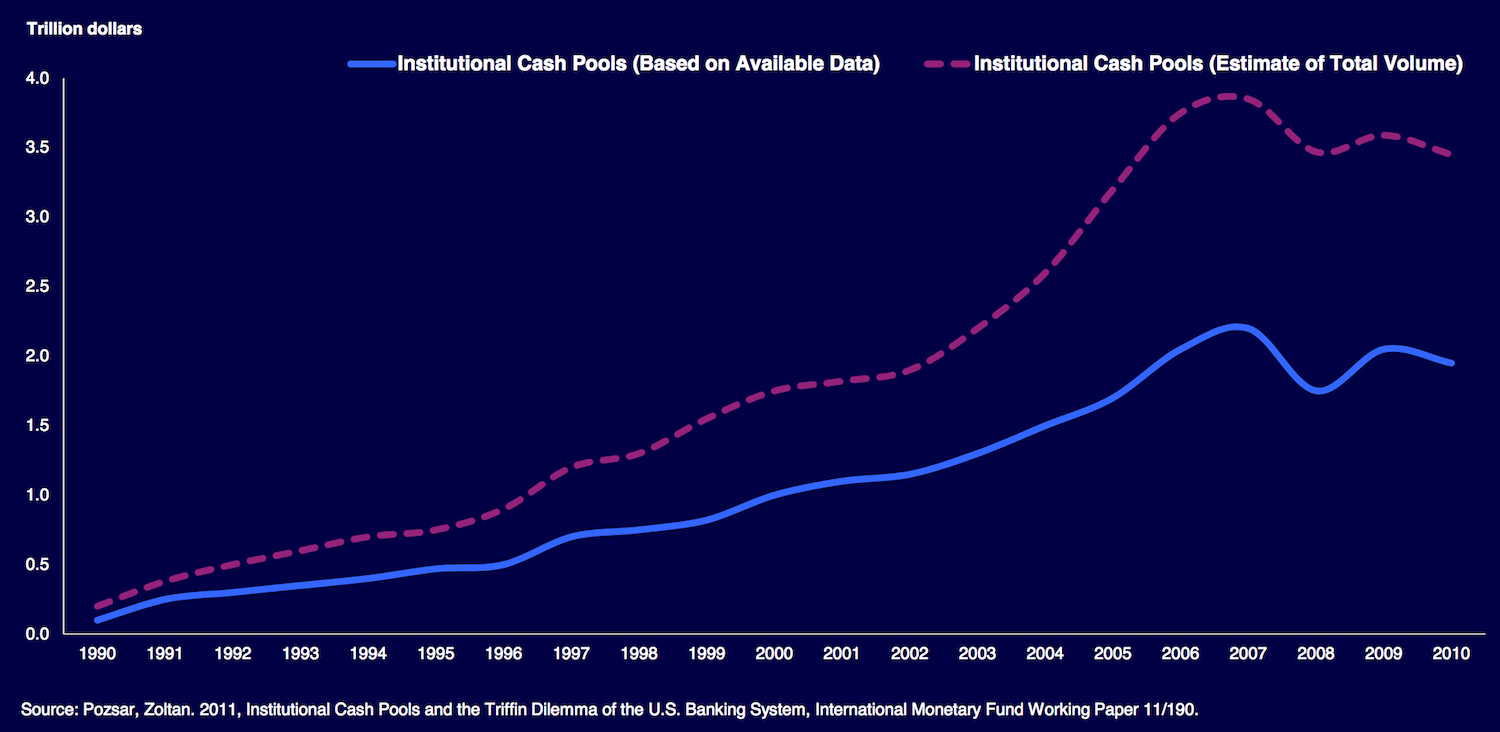

这是另外一个图的蓝色实线显示了从 2003 到 2007 年,机构投资者持有的美国资产数额从 1 万亿增加到约 2 万亿,紫色虚线表示的估计值更高。

与需求高涨相反的是供给严重不足,被广泛接受的安全资产是长期稳定繁荣国家的国债,包括美国、英国、德国,其发债规模受到严格限制——这恰恰是这些国家能保持长期经济、货币稳定的根源。常识告诉我们缺货就会涨价,债券的“价格”就是其收益,所以美国国债的收益在美联储连续加息情况下依然没有跟随大幅度上涨。从好的方面说压低经济中贷款利率,有助于经济发展;而另一方面廉价资金也会助长投机,成为危机的温床。

劣质产品上市填补空白

哪里有过剩的需求,就会有人尝试去填补这个空白

美国国债价格低下(收益低)就是市场经济机制发出的商品短缺信号,谁能生产出替代品就能获取超额利润。那么如何“生产”安全资产呢?

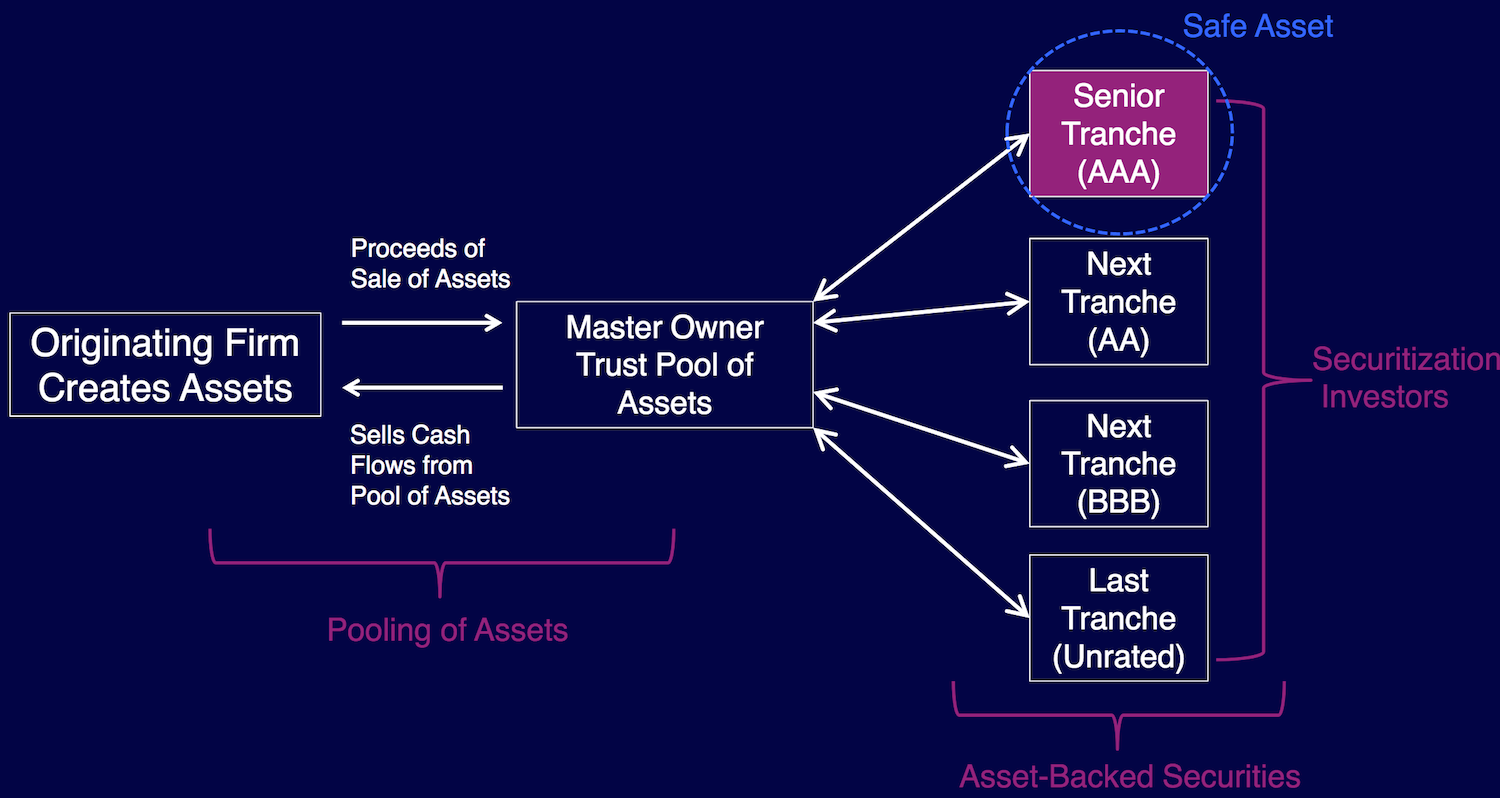

这可难不倒华尔街的聪明人们,他们搞出了让人拍案叫绝的“金融创新”。上图左边可以看作是银行,贷款给买房者创造出一批房贷资产,并成立一家信托公司管理这批资产,而信托通过把这些资产证券化(称为 ABS,在这里资产为房贷,又可称为 Mortgage-Backed Security)卖给投资者来筹资。银行一手把房贷交给信托,一手拿回来现金,以后不管洪水滔天也和银行无关。因为信托是独立的,这批资产出问题只会导致信托破产,并不会伤及银行。

那怎样才能使投资者相信这是像美国国债一样 AAA 评级的安全资产呢?我们可以从现实生活中获得灵感,假设你是卖苹果的水果店老板,你会挑出最大最漂亮的苹果卖高价,普通的卖次高价,歪瓜裂枣、过期变色的就便宜处理掉。同样地,信托会把房贷划分等级出售,但房贷的质量怎么区分呢,挨个研究费时费力,这可不像挑苹果能用机器自动化的,房贷的质量得去调查实际贷款人的真实收入、信用历史等等,成本太高。这可难不倒华尔街的精英们,按偿还优先级卖就行!例如取 70% 作为最高级(Senior tranche),这是最先偿还的;取 10% 作为第二级,只有在第一级全部还清的情况下才还偿还。以此类推,最低一级的只有在上面所有级别都偿付的情况下才会偿还,所以风险最高。各个级别根据风险程度定价,最高级价格最高(收益最低),适合求稳定的投资者,例如退休基金;最低级的适合追求高收益的投资者,各得其所。这样银行就两头赚钱,并且风险全部转嫁出去。

要知道这些房贷其实就是次级贷款,绝大部分是不符合政府担保贷款规定的信用较差的人。对于银行来说符合条件的优质客户已经枯竭,有能力买房的早就买了,文章前面也说到的机构债券缺货。银行有动力去开发新的客户,通过首两年优惠利率来吸引收入较低的用户加入买房大军;然后通过资产证券化打包卖给其他投资者。投资者也不是傻的,银行就把债券分级售卖,说服投资者说:

虽然咱们不是最优质的资产,但是买 Senior tranche 您有最优先偿付权呀,就算房价跌 20% 贷款者全部违约,我们把房子拍卖掉肯定能收回您的投资。再说了现在楼市这么火,能跌吗?

投资者还有疑虑,最后再补一句:

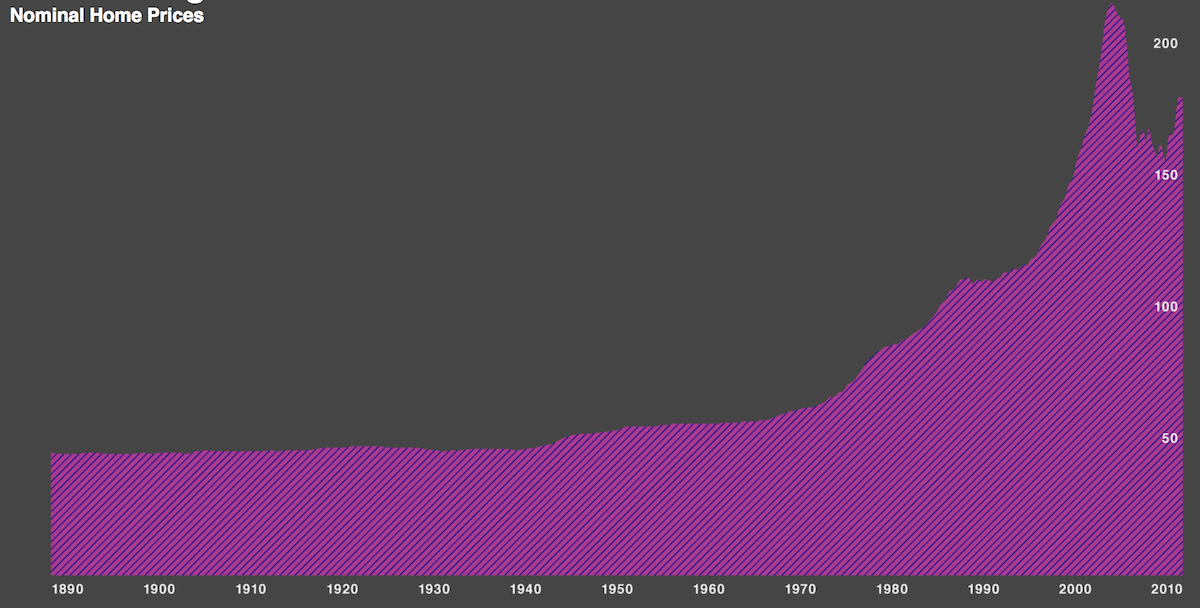

我们这个房贷遍布全国各地,有效的分散了风险,就算一个地方房价跌总不可能其他所有地方都跟着跌吧。您看看全国房价历史数据,从 1890 年有记录以来从来没有下跌过,只是偶尔有局部地区下跌,但在全国范围内从来没下跌。

这些数据太有说服力了,银行自己深信不疑,各国精明的投资者也是大举买入。就这样很多坨屎打包起来,再分级售卖,居然卖出了金子的价格,华尔街的评级机构给出和美国国债同样的 AAA 最高评级,堪称金融炼金术!

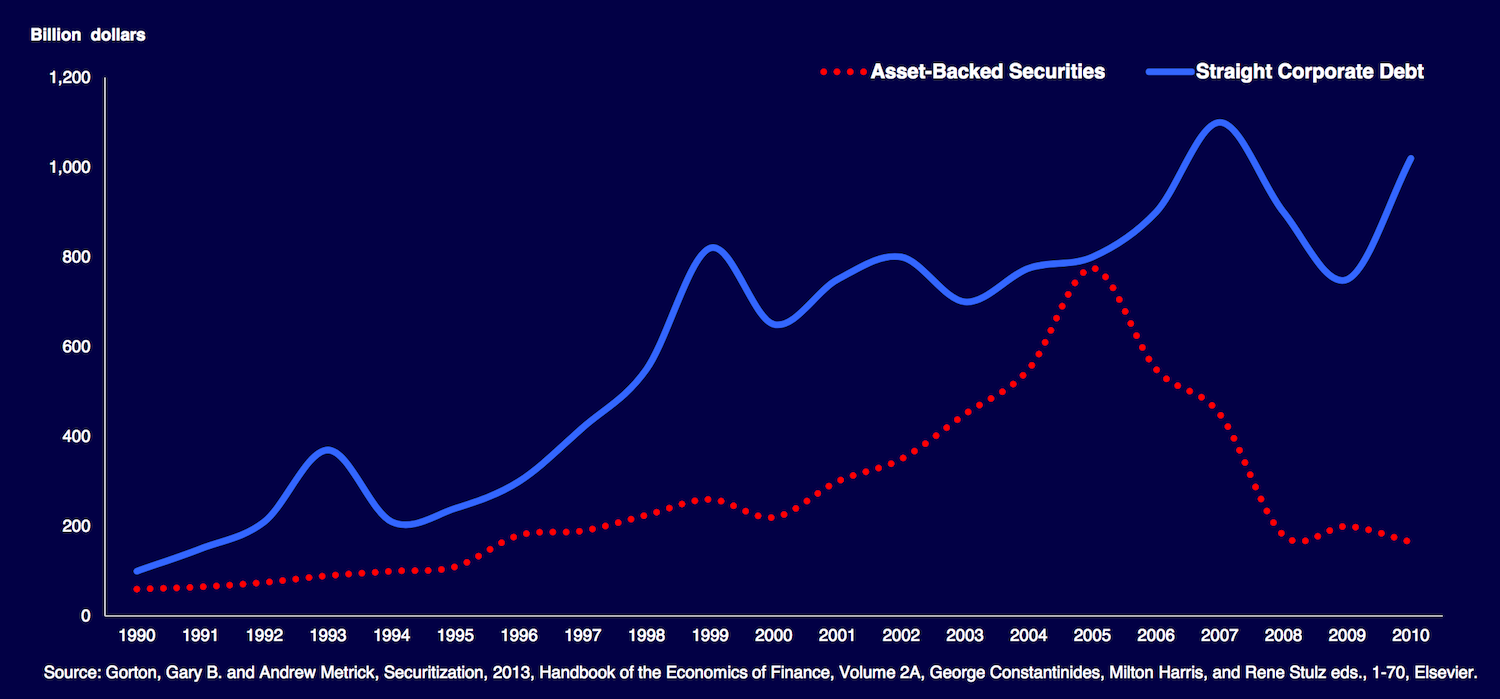

规模迅速扩大

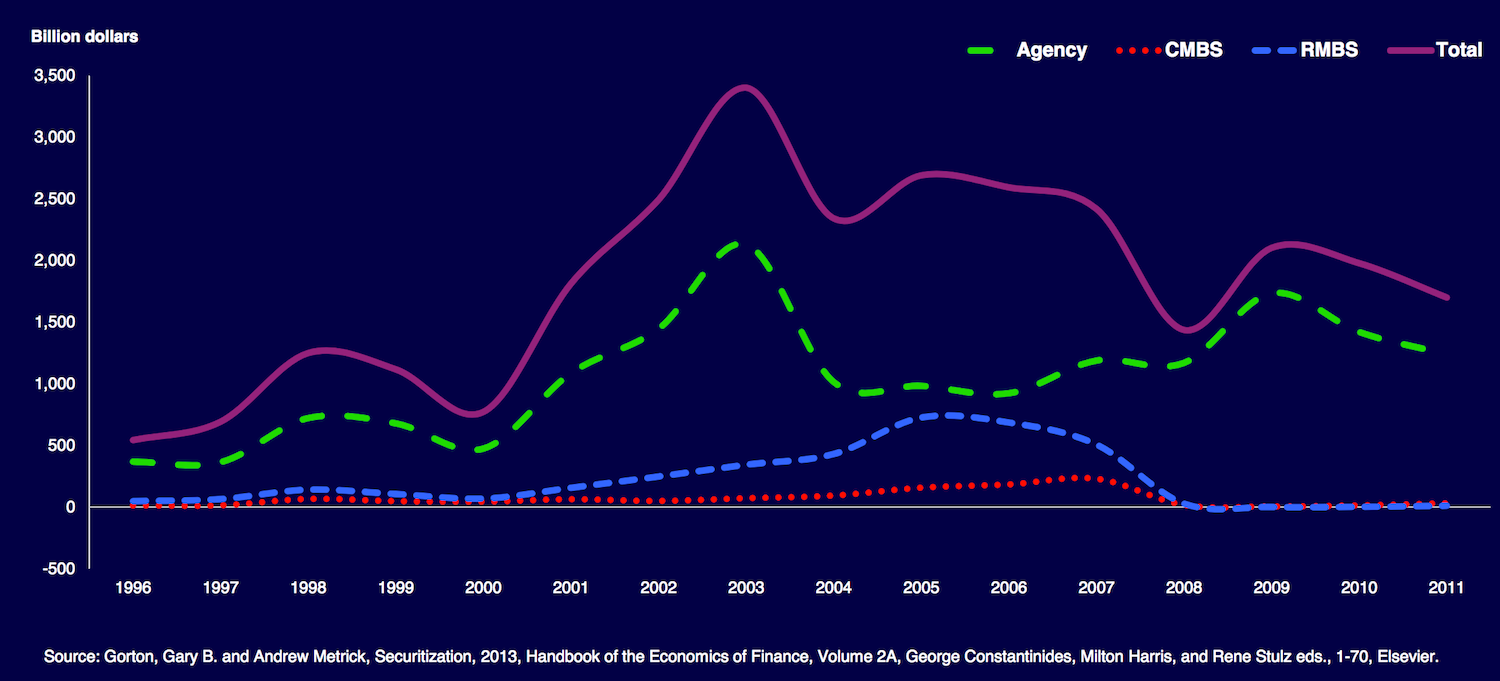

上图表示从 2003-2007 年期间真正安全的两房机构债(绿色虚线)规模大幅度下降,其后蓝色虚线表示的华尔街制造的替代品规模迅速增加。从总量来看 2003 年是最高峰,显示符合条件入市的优质客户在那年都已购房,后面的少量优质房贷也是归入机构债,华尔街替代产品的质量堪忧。

这个图显示的是除了房贷以外的资产支持证券(ABS)增长规模,这主要包括汽车贷款、个人消费贷款、学生学费贷款等等,其规模也大幅增长。

ABS、MBS 资产证券化本来是个伟大的金融创新,银行提高了资金周转率,企业、消费者降低了资金成本,投资者有了更多涵盖高风险到低风险的多样化产品选择,购房者获得首两年优惠利率置业更容易,极大促进了经济发展。可惜银行贷款时降低了标准,没有尽到严格审核的职责。原因一方面时市场上需求大,增大产量当然得降低质量;另一方面是风险早已转移给投资者,银行没有动力去严格审核,存在不负责任的道德风险。银行自己也被火爆的房价冲昏头脑,产品背后的理论依据是建立在房价永远不会跌的错误假设上;投资者也同样如此,急着从房地产繁荣中分一杯羹,放弃审慎原则而买入各种复杂的资产。

再联系第一段提到的影子银行,资产证券化过程实质是把劣质资产打包变成优质资产,通过影子银行交易劣质资产扩散到整个金融系统,埋下了定时炸弹。

总结

- 银行为了规避监管、增加资金周转率,机构投资者为了安置大量资产,共同催生出影子银行

- 影子银行为交易提供了抵押品,甚至通过资产证券化创造抵押品

- 亚洲新兴国家、海湾石油富国、欧洲银行、大型机构投资者对安全资产有极大需求

- 真正安全的发达国家政府债券供给不足以满足需求,华尔街介入,通过资产证券化“制造”安全资产

- 这些“制造”的安全资产要么直接卖给投资者,要么作为向投资者借款的抵押品